2016年一季度中部六省宏观经济监测

时间:2016-06-23 点击数:2646

一季度,中部经济总体平稳、稳中向好:工业、投资、消费稳中加快,财政增长总体平稳,开放型经济形势好转。我省经济走势与中部基本一致,主要经济指标总体平稳、稳中有进,先行指标有所好转但依然不容乐观,全省经济下行压力依然较大,稳增长任务仍较艰巨。

一、江西经济先行指标预示分析

工业用电、银行贷款、铁路货运等先行指标增速回升,公路货运增速回落,预示总体形势好于预期,实现良好开局。

(一)工业用电量增速小幅回升。一季度,我省工业用电量累计增长5.6%,增速高出全国平均水平5.4个百分点,同比提高0.4个百分点,比去年四季度提高1.2个百分点。从月份来看,3月份增速(8.1%)创14个月以来新高。工业用电增速小幅回升,表明工业经济发展预期向好。

(二)人民币贷款增速持续加快。一季度,全省金融机构人民币存款余额为26733.3亿元,增长15.5%,累计增速较去年全年提高1.6个百分点,但低于去年同期3.5个百分点。贷款增速有所回升,一季度,全省金融机构人民币贷款余额19568.2亿元,增长19.5%,累计增速连续3个月加快,较去年全年、去年同期分别提高0.9、0.5个百分点,反映金融对实体经济的支持力度有所增强。

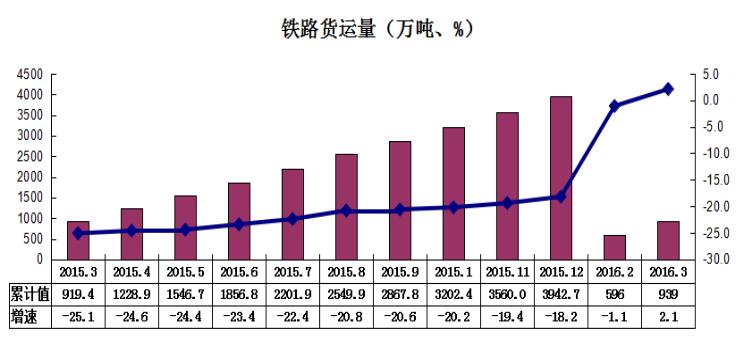

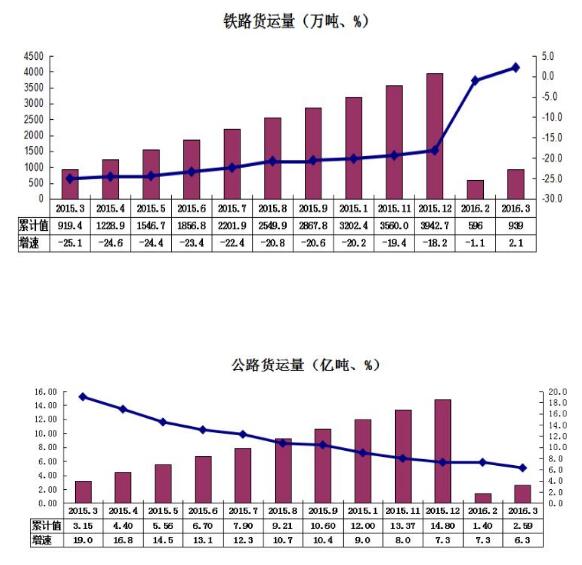

(三)铁路货运增速由负转正,公路货运增速持续回落。一季度,全省铁路货运量完成939万吨,增速由去年同期的下降25.1%转为增长2.1%,扭转了2013年2月份以来连续37个月持续下降的局面。但从占全省货运量九成以上的公路货运看形势不容乐观,增速呈持续回落态势,一季度,全省公路货运量2.59亿吨,增长6.3%,增速较1-2月回落1.0个百分点。

二、中部地区经济运行基本态势分析

(一)中部宏观经济总体稳中趋缓,我省GDP增速同比提高0.3个百分点,增速继续居中部第一。

1.中部六省生产总值对比分析

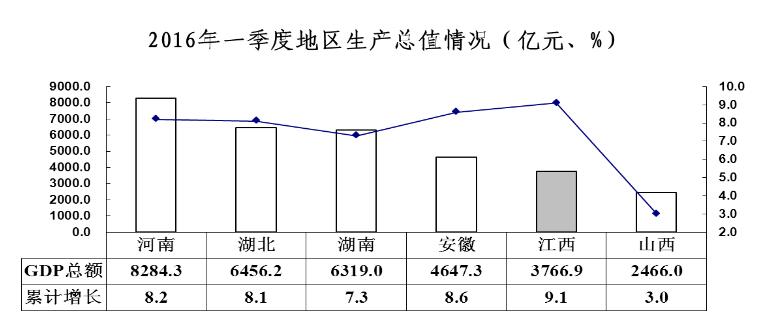

2016年一季度中部六省宏观经济总体呈稳中趋缓态势发展,除安徽、江西外,各省GDP增速较2015年全年有所放缓,幅度在0.1-1.3个百分点之间。江西一季度GDP完成3766.9亿元,增长9.1%,同比提高0.3个百分点,与2015年全年增速持平,增速继续居中部之首,总量继续居中部第5位。各省按增速排名依次为:江西9.1%、安徽8.6%、河南8.2%、湖北8.1%、湖南7.3%、山西3.0%。

2.江西省生产总值结构和走势分析

我省经济增势总体平稳向好。一季度,全省实现GDP总量3766.9亿元,增长9.1%,增速同比提高0.3个百分点,与2015年全年持平,高出全国平均水平2.4个百分点,增速居全国第5位、中部第1位。

产业转型升级有效推进,经济发展结构持续改善。一是服务业占比提高。一季度,全省第三产业增加值1553.2亿元,增长10.2%,同比提高1.5个百分点,占GDP比重超过40%,达41.2%,同比提高1.5个百分点。二是工业经济转型升级态势明显。一季度,全省规模以上工业增加值1625.9亿元,增长9.1%,高新技术产业增加值增长10.3%,高于规模以上工业增速1.2个百分点;六大高耗能行业增加值增长7.2%,低于全省平均水平1.9个百分点。三是投资结构继续改善。一季度,全省固定资产投资2805.5亿元,增长14.7%。其中,民间投资占全部投资比重71.1%;基础设施投资增长22.9%,高于全部投资8.2个百分点;关键和民生领域投入力度明显加大,信息传输、软件和信息技术服务业投资增长1.6倍,卫生和社会事业投资增长37.4%。四是区域发展更趋协调。南昌、九江等去年发展速度较快的设区市延续和巩固较快增长,新余、鹰潭等去年发展较为困难的设区市呈现恢复性较快增长态势。南昌市、九江市财政总收入分别增长17.4%、10.7%,规模以上工业增加值分别增长9.2%、9.5%,均高于全省平均水平;新余市财政总收入、进出口增速同比提高71.8个、37.4个百分点,由去年同期的全省倒数前移到第一位,规模以上工业增加值增速提高4.8个百分点,前移4位;鹰潭市社会消费品零售总额、进出口增速提高3个、13.2个百分点,前移4位、3位。

新兴动能加速增长,创新驱动成效渐显。一是创新创业平台快速发展。今年以来新增5个国家级科技企业孵化器,首批认定了33家省级众创空间。二是大众创业万众创新春潮涌动。一季度,新登记个体工商户、私营企业、农民专业合作社分别增长11.4%、50.3%、75.2%,全省每千人拥有企业11.11户,在中部六省中仅低于湖北、山西,排名第三。三是科技创新能力与潜力不断显现。一季度,全省累计申请专利9505件,同比增长47.1%;授权4886件,同比增长25.9%。申请增幅在全国位居第六。其中,企业申请专利4501件,同比增长58.6%,占全省申请总量的近一半;高校申请专利1201件,同比增长49.9%,授权653件,增幅99.1%。四是“互联网+”为主流的网购、快递、互联网金融等新型业态方兴未艾。一季度,快递业务量增长74.4%,同比提高48.1个百分点。电子商务交易额增长近50%,其中限上网络批发零售增长33.9%,涉农电商增速超过50%。五是高附加值、高技术含量的新产业、新产品快速增长。1-2月,规模以上软件和信息技术企业88家,同比增加33家,营业收入增长62.6%。一季度,医疗仪器设备及器械产量增长1.4倍,运动型多用途乘用车(SUV)增长1.2倍,锂离子电池增长31.2%。

内外需求增长后劲不足,经济下行压力依然较大。一是投资增长虽总体平稳但后劲不足。一季度,全省固定资产投资2805.5亿元,增长14.7%,增速虽较1-2月小幅加快0.1个百分点,但比去年同期回落2.3个百分点,其中,制造业投资增速低于全部投资2个百分点,同比回落0.9个百分点,民间投资同比回落0.8个百分点。尤其5000万元以上投资项目减少幅度较大,亿元以上项目也呈下降态势,投资活力大幅下降。二是消费活力有所增强。一季度,全省社会消费品零售总额1510.9亿元,增长11.9%,较1-2月加快0.1个百分点,较去年同期提高1个百分点,其中,限额以上单位消费品零售额617.8亿元,增长12.8%,同比提高2.3个百分点,享受型消费增长较快,旅游消费热点持续。三是外贸形势依然严峻。一季度,全省出口下降18.8%,虽然3月出口增速扭负为正,但仍处于大幅震荡期,止跌回升的势头仍不稳定,尤其是传统劳动密集型产品出口持续下降,钢铁、钨和稀土等资源型产品出口价格下跌,对稳定出口带来较大压力。

综合来看,我省经济已进入“新常态”发展阶段,经济回稳向好动力和增速下行压力仍在相持,新增动力孕育和传统增长动力减弱继续并存。未来经济发展将继续向好,但下行压力依然较大,风险不可忽视。

(二)中部工业增速稳中加快,我省累计增速较1-2月加快0.2个百分点,仍居中部第1位。

1.中部六省规模以上工业增加值对比分析

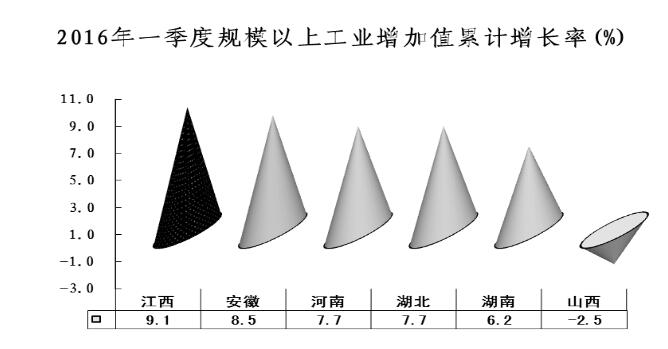

一季度,各省工业增速稳中加快,江西、河南、湖南增速均较1-2月小幅提高0.2个百分点,安徽、湖北增速均提高0.7个百分点,产业结构畸重的山西仍是负增长,但降幅较1-2月收窄2.4个点。各省按增速排名依次为:江西9.1%、安徽8.5%、河南7.7%、湖北7.7%、湖南6.2%、山西-2.5%。

2.江西省工业生产的结构和走势分析

一季度,全省规模以上工业增加值1625.9亿元,增长9.1%,高出全国平均水平3.3个百分点,增速同比回落0.4个百分点,但较1-2月加快0.2个百分点,居全国第5位、中部第1位。

结构来看,工业转型升级态势明显。一是重点行业生产向好。一季度,全省计算机、通信和其他电子设备制造业增加值91亿元,增长17.8%;汽车制造业增加值67.9亿元,增长10.6%;纺织业增加值53.6亿元,增长11.5%。二是高新技术产业引领作用凸显。一季度,全省高新技术产业增加值增长10.3%,高于规模以上工业增速1.2个百分点。高附加值、高技术含量的新产业、新产品快速增长。1-2月,规模以上软件和信息技术企业88家,同比增加33家,营业收入增长62.6%。一季度,医疗仪器设备及器械产量增长1.4倍,运动型多用途乘用车(SUV)增长1.2倍,锂离子电池增长31.2%。三是高能耗行业生产放缓。一季度,六大高耗能行业增加值增长7.2%,低于全省平均水平1.9个百分点。

效益来看,企业经营效益稳步提高。1-2月,全省规模以上工业企业主营业务收入4546.3亿元,增长6.2%;利润总额269.7亿元,增长10.2%,两项指标增速分别比去年全年提高1.9和7.8个百分点。

从预期看,未来全省规模以上工业下行压力依然较大。一是主要行业发展放缓。一季度,全省规模以上工业增加值增速同比回落0.4个百分点,增加值居前10位的行业6个增速同比回落,其中有色金属冶炼和压延加工业、电气机械和器材制造业、医药制造业等分别回落4.1、4.1和3.8个百分点。二是部分传统行业形势依然堪忧。1-2月,钢铁行业主营业务收入下降7.5%,煤炭行业主营业务收入下降9.1%;萍钢、新钢、景焦集团主营业务收入分别下降35.3%、22.1%和17.4%。三是产品价格仍处低位。我省多数产品价格虽然环比有所回升,但同比下降幅度仍然较大,主要产品价格仍处低位。一季度,全省工业生产者出厂价格(PPI)同比下降5.4%,降幅虽较1-2月收窄0.5个百分点,但仍高出全国降幅0.6个百分点,且与工业购进价格倒挂,加大企业经营压力。四是股份制企业、非公有制工业增速放缓。一季度,全省股份制企业、私营企业增加值636亿元、654.3亿元,增长10.0%、14.6%,增速较1-2月回落0.3、0.4个百分点。五是企业“三费”小幅提升。1-2月,全省规模以上工业企业三项费用(财务、销售、管理费用)合计223.3亿元,同比增长5.2%,较2015年年底提升0.4个百分点,其中,非公有工业“三费”合计174.7亿元,同比增长8.3%,私营企业77.0亿元,增长6.0%。综合看,未来我省工业下行压力仍较大,近期难以明显回升。

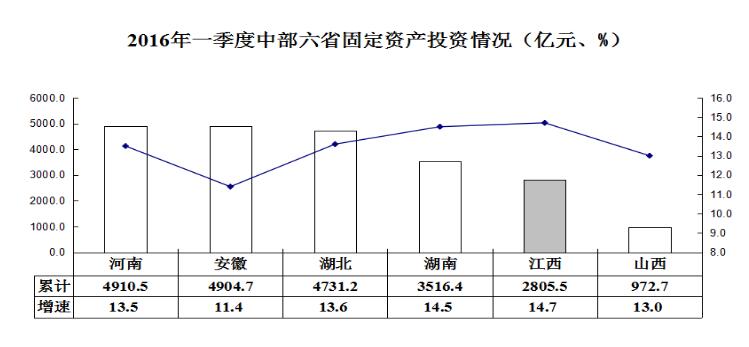

(三)中部投资增速稳中略升,我省累计增速比上月提高0.1个百分点,居中部首位。

1.中部六省投资对比分析

一季度,除山西增速较1-2月回落4.1个百分点,其他省份增速均有小幅提高,安徽、河南、湖北、湖南、江西分别提高2.6、0.2、0.2、0.1和0.1个百分点。江西完成投资2805.5亿元,增长14.7%,增速较1-2月提高0.1个点,居中部首位,总量继续居第5位。各省按增速排名依次为:江西14.7%、湖南14.5%、湖北13.6%、河南13.5%、山西13.0%、安徽11.4%。

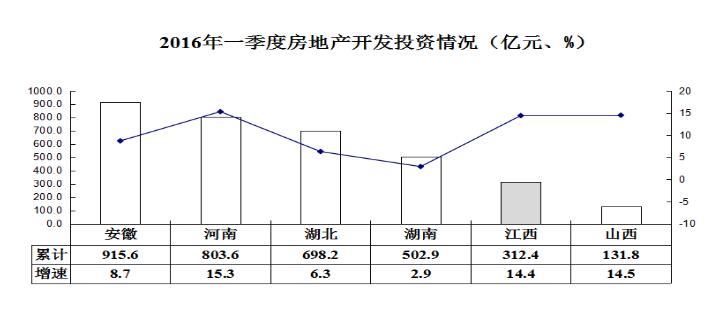

一季度,中部六省房地产开发投资增速都有不同程度提高,安徽、河南、湖北、湖南、江西、山西分别提高4.1、3.1、3.6、12.3、0.5、3.9个百分点。一季度,我省房地产开发投资完成312.4亿元,增长14.4%,居中部第3位,总量继续居第5位。各省按增速排名依次为:河南15.3%、山西14.5%、江西14.4%、安徽8.7%、湖北6.3%、湖南2.9%。

2.江西省固定资产投资结构和走势分析

一季度,全省固定资产投资完成2805.5亿元,增长14.7%,增速较1-2月提高0.1个点,高于全国水平4.0个百分点,由去年同期的全国第十位前移到第四位,由中部第三位前移到首位。

从结构看,支撑投资增长的主要因素:一是房地产市场明显回暖。一季度,商品房销售面积、销售额增速分别为32.2%和35.2%,比去年全年提高18.8和20.3个百分点,比1-2月提高0.6和14.6个百分点。房地产市场的逐步回暖促进了房地产开发投资增速持续提高,一季度,全省房地产开发投资增长14.4%,较1-2月提高0.5个百分点,较去年同期提高2.9个百分点。同时,房地产投资的稳步回升,也带动了相关领域的投资增长。二是基础设施及关键和民生领域投资力度明显加大。基础设施投资增长22.9%,高于全部投资8.2个百分点,信息传输、软件和信息技术服务业投资增长1.6倍,卫生和社会事业投资增长37.4%。三是第二产业投资持续增长。一季度,第二产业投资1480.6亿元,增长17.1%,较去年同期提高4.6个百分点,较1-2月提高1.8个百分点。

从预期看,未来投资下行压力依然较大:一是民间投资活力减弱。一季度,民间投资1996亿元,增长14.8%,与去年全年、同期相比分别回落2.7、0.8个百分点。二是第一产业和第三产业投资增速放缓。一季度,第一产业投资66.4亿元,增长7.5%,较去年同期回落52.8个百分点,较1-2月回落45.8个百分点;第三产业投资1258.5亿元,增长12.3%,较去年同期回落8.3个百分点,较1-2月回落0.3个百分点。三是市场信心不足,企业投资意愿低迷。据一季度全省经济运行调查显示,未来六个月内无再投资打算的企业比重高达78.0%,在导致无投资意愿的因素中,“资金不足”为首要因素,占38.2%,其次是“看不准投资方向、没有好的项目”,占35.9%。综上,未来投资下行压力依然较大,短期内实现企稳回升难度较大。

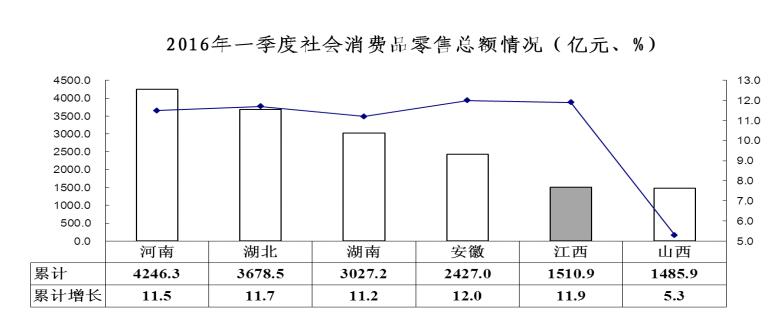

(四)中部消费增速稳步加快,我省增速小幅加快0.1个百分点,居中部第2位。

1.中部六省消费对比分析

一季度,中部六省社会消费品零售总额增速稳步加快,河南、湖北、江西增速较1-2月小幅加快0.1个百分点,湖南、山西增速加快0.2个、0.3个百分点。一季度,我省社会消费品零售总额完成1510.9亿元,增长11.9%,增速居中部第2位,总量居中部第5位。各省按增速排名依次为:安徽12.0%、江西11.9%、湖北11.7%、河南11.5%、湖南11.2%、山西5.3%。

2.江西省消费结构和走势分析

消费增长稳中有进。一季度,全省社会消费品零售总额1510.9亿元,增长11.9%,增速同比提高1个百分点,高于全国平均水平1.6个百分点,居中部第1位,全国第6位,比去年同期前移了6位。全省限额以上单位消费品零售额617.8亿元,增长12.8%,提高2.3个百分点。

从结构来看,享受型消费和新兴消费业态的高速增长支撑全省消费的稳步增长:一是享受型消费增长较快。一季度,全省体育娱乐用品、通讯器材等一些新兴热点消费品分别增长23.1%、19.8%,均高于全省消费增速。二是住房类消费高速增长。一季度,全省建筑装潢材料、家具类消费分别增长45%、36%。三是旅游消费热点持续。一季度,全省旅游总人数10274.4万人,增长22.7%;旅游总收入826.1亿元,增长32.3%。四是网络销售高速增长。一季度,全省限上网络批发零售增长33.9%,增速高出限额以上单位消费品零售额增速(12.8%)21.1个百分点。五是农村消费市场潜力逐步释放。一季度,全省城镇消费品零售额1218.4亿元,增长11.9%;农村消费品零售额292.4亿元,增长12.2%,农村消费增速快于城镇0.3个百分点。从预期来看,消费发展后劲依然不足:一是城乡居民收入水平低,且经济下行压力加重居民收入增速放缓预期,影响消费者信心。二是新兴消费继续维持高增长压力较大。一季度,全省旅游总人数、旅游总收入增长较去年同期分别回落了1.4个、7.4个百分点。三是网络购物对本地消费市场冲击。由于江西尚未形成品牌好、规模影响大的网购平台,网络购物的供给冲击将继续分流省内购买力,影响本地消费市场发展。综合来看,预计未来消费将保持一定刚性的稳步增长,但难以在短期内有快速提高。

(五)中部开放型经济形势有所好转,我省外贸进出口降幅收窄,实际利用外资增速有所加快。

1.中部六省外向型经济对比分析

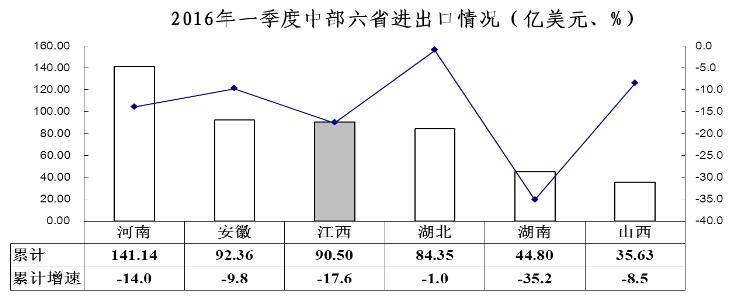

一季度,中部各省进出口形势有所好转。除安徽降幅与1-2月持平外,其他省份降幅均较1-2月收窄,幅度在1.5-15个百分点间。我省进出口完成90.5亿美元,下降17.6%,降幅较1-2月收窄15.0个百分点,增速居中部第5位,总量居中部第3位。各省按增速排名依次为:湖北-1.0%、山西-8.5%、安徽-9.8%、河南-14.0%、江西-17.6%、湖南-35.2%。

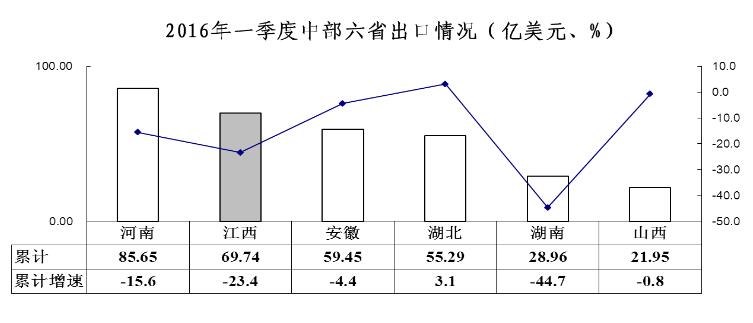

中部各省出口增速降幅收窄,湖北增速由负转正。我省出口完成69.74亿美元,下降23.4%,降幅较1-2月收窄15.3个百分点,增速继续居中部第5位,总量继续居中部第2位。各省按增速排名依次为:湖北3.1%、山西-0.8%、安徽-4.4%、河南-15.6%、江西-23.4%、湖南-44.7%。

2.江西省外向型经济结构和走势分析

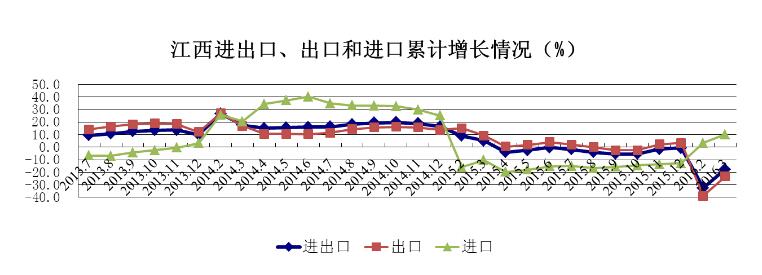

今年以来,全省外贸进出口大幅震荡,前两个月连续大幅下跌,3月份开始回升。一季度,全省进出口总值90.5亿美元,下降17.6%,降幅较1-2月收窄15.0个百分点;出口实现69.74亿美元,下降23.4%,降幅较1-2月收窄15.3个百分点。导致一季度全省出口大幅下降的主要因素:一是全球金融资本市场大幅震荡,国家外汇管理从严从紧从稳,一定程度上减少了外汇额度和延缓了出口退税周期,推高了企业出口成本,影响外贸出口。二是去年同期基数较高。去年1-2月全省出口基数比较大(72.4亿美元,相当于去年全年的四分之一),导致今年下降幅度波动加大。三是传统劳动密集型企业出口下降明显。受产能转移、成本上升、市场萎缩等因素影响,1-2月七大类劳动密集型产品(纺织品、服装、鞋类、箱包、家具、玩具、塑料制品)下降43.4%,降幅比全省平均水平高出8个百分点。出口产品升级等积极因素一定程度缓解了出口增长压力:一季度,全省机电产品出口184.4亿元人民币,下降16.98%;高新技术产品出口68.1亿元人民币,上升10.08%,机电产品和高新产品占比提高0.6和4.1个百分点,劳动密集型产品占比31.1%,下降2.6个百分点。预期来看,传统劳动密集型产品出口持续下降以及钢铁、钨和稀土等资源型产品出口价格下跌,对稳定出口增长带来较大压力,且未来世界经济发展的风险和不确定性仍较大,全省外贸形势将更加复杂严峻。

一季度,全省实际利用外资24.44亿美元,增长10.7%,增幅比去年同期高0.4个百分点。预期来看,我省外商投资企业增资踊跃,一季度全省共有50家外资企业增资扩股,增加合同外资7.2亿美元,占合同外资的39.1%,并购金额6788万美元,同比增长5倍,预计未来实际利用外资将稳步增长。

(六)中部财政收入增长走势分化,我省增速回升4.3个百分点。

1.中部六省财政收入对比分析

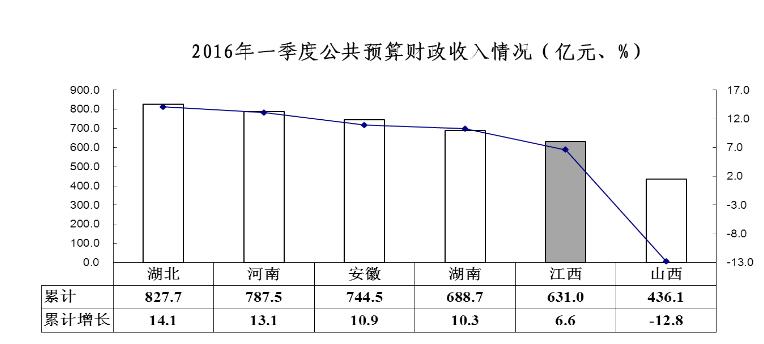

公共预算财政收入方面,各省增长态势出现分化,湖北、山西增速较1-2月分别回落0.8个、1个百分点,安徽、河南、湖南、江西增速分别加快2.4个、3.1个、0.1个、4.3个百分点。一季度,我省实现公共预算财政收入631亿元,增长6.6%,较1-2月提高4.3个百分点,增速居中部第5位,总量居第5位。各省按增速排名依次为:湖北14.1%、河南13.1%、安徽10.9%、湖南10.3%、江西6.6%、山西-12.8%。

注:河南省公共预算财政收入情况由统计局分析文章推算得出。

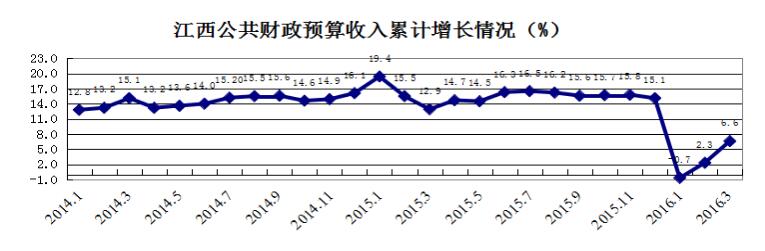

2.江西省财政收入走势分析

一季度,全省财政总收入858.9亿元,增长7.8%,较1-2月提高2.9个百分点。其中,一般公共预算收入631亿元,增长6.6%,较1-2月提高4.3个百分点。税收收入增长平稳,一季度,税收收入658.1亿元,增长13.2%,占财政总收入比重76.6%,同比提高3.6个百分点,但较1-2月回落0.5个百分点。营业税的较快增长支撑了税收增长。一季度,全省营业税为158.1亿元,增长22.7%,高出全省税收收入9.5个百分点。制约财政收入增长的主要因素:一是增值税的增长低于全省税收收入增速。一季度,全省增值税实现151.1亿元,增长8.3%,比1-2月提高0.8个百分点,但是低于同期全省税收收入4.9个百分点。二是企业所得税持续低迷。企业所得税持续低迷近年来我省财政运作较为突出的问题。一季度,我省企业所得税实现94.5亿元,增速继续回落至3.7%,低于1-2月0.6个百分点,低于同期全省税收收入9.5个百分点。

(七)中部消费物价涨幅平稳增长,工业价格降幅继续扩大。

1.中部六省物价指数对比分析

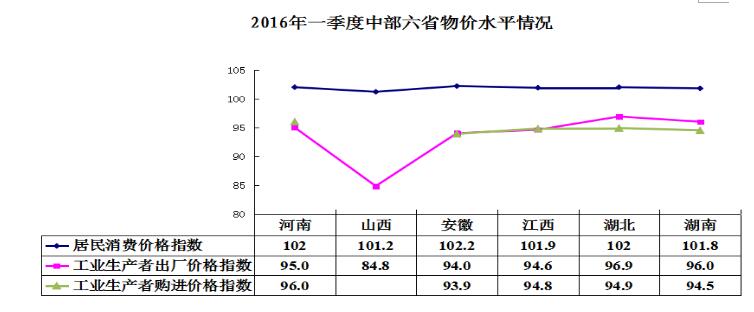

一季度,中部居民消费价格平稳增长,涨幅稳定在1.0%以内,与1-2月相比,安徽与江西提高0.1百分点、湖北和湖南分别提高0.2百分点,山西与上个月持平。我省居民消费价格指数为101.9,比上月提高0.1百分点,居中部第4位。各省按增速排名依次为:安徽102.2、湖北102、河南102、江西101.9、湖南101.8、山西101.2。

一季度,中部工业生产者出厂价格指数(PPI)略有回升。各省来看,与1-2月相比,河南、山西、安徽、江西、湖南、湖北分别提高0.3、0.2、0.4、0.5、0.1、0.2个百分点。各省按增速依次为:湖北96.9、湖南96、河南95、江西94.6、安徽94、山西84.8。工业生产者购进价格指数(IPI)小幅上涨。各省来看,与1-2月相比,河南、安徽、江西、湖南分别提高0.6、0.5、0.2、0.3个百分点。各省按增速排名为:河南96、江西94.8、湖南94.5、安徽93.99。

2.江西省物价指数走势分析

我省居民消费物价稳步增长。一季度,全省居民消费价格指数(CPI)上涨1.9%,涨幅较去年全年提高0.4个百分点,较1-2月提高0.1个百分点。3月份上涨2.1%,较上月回落0.4个百分点。八大类商品和服务中,食品烟酒仍是推动物价上涨的主要因素,食品烟酒上涨5.7%、医疗保健价格上涨1.4%,教育文化和娱乐价格上涨1.2%,衣着价格上涨0.9%,生活用品及服务价格上涨0.5%,居住价格上涨0.3%,其他用品和服务价格上涨0.1%。而交通通信类价格下降(下降2%)带动了消费物价水平走低。考虑到未来生产领域价格持续负增长影响,以及网购电商等新型消费业态和模式对消费品价格的冲击,居民消费物价下行压力依然较大。

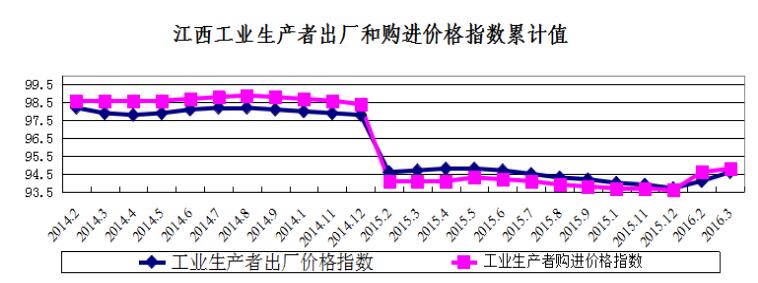

我省工业价格降幅继续收窄。一季度,全省工业生产者出厂价格下降5.4%,降幅较去年全年收窄0.9个百分点,较1-2月收窄0.5个百分点,其中,3月份下降4.6%,较上月收窄0.7个百分点;工业生产者购进价格下降5.2%,降幅较去年全年收窄1.2个百分点,较1-2月收窄0.2个百分点,其中,3月份下降4.9%,较上月收窄0.2个百分点。综合看,考虑到当前工业经济仍处于化解过剩产能、结构调整、动力转换过程中,需求不足、库存压力和资金困难等影响工业经济稳定发展的问题仍然突出,工业价格下行压力仍较大,预计未来将继续保持负增长。

三、中部经济运行存在的几点突出问题

1.投资增长后劲不足。一是投资总体呈回落态势。一季度,江西(14.7%)、湖南(14.5%)、湖北(13.6%)、河南(13.5%、)、安徽(11.4%),增速同比分别回落:2.7、4.8、5.3、2.8、2.7个百分点。山西增长13.0%,增速比1-2月回落4.1个百分点。 二是民间投资活力不足。一季度,山西省民间投资573.1亿元,同比增长11.3%,增速比1-2月回落2.5个百分点,比全部投资低1.7个百分点,占全省固定资产投资比重仅为58.9%。湖北省民间投资2990.18亿元,增长2.7%,较上年同期回落12.6个百分点,民间投资意愿有所下降。江西省民间投资1996亿元,增长14.8%,增速虽比全部投资高0.1个百分点,但与去年全年、同期相比分别回落2.7、0.8个百分点。三是部分省份出现基础设施投资增速回落。一季度,山西省基础设施投资(不含电力)141.2亿元,增长68.9%,增速比去年同期下降26%,比1-2月回落11.1个百分点。

2.工业下行压力较大。一是生产运行下行压力较大。一季度,湖南省规模工业增加值同比增长6.2%,其中3月份增长6.3%。一季度增幅比1-2月提升0.2个百分点,但比上年同期和全年分别减缓1.8个和1.6个百分点。从2008年以来的全省规模工业同期增速看,2008年一季度增速为11.5%,2010年提升至27.4%的高点,随后逐年回落,但回落幅度趋于收窄,今年一季度增速为2008年以来同期最低水平。从增速看,湖北省一季度全省工业增长7.7%,特别是1-2月为7%,为2009年2月份以来最低值,增速同比回落0.7个百分点,而全国回落0.6个百分点,回落幅度高于全国。从行业看,全省41个行业有24个增速与去年同期相比出现回落,与去年相比也有17个行业下降。二是市场有效需求不足。湖北省工业产品出厂价(PPI)连续38个月下降,钢材、水泥、铜铝等产品价格均出现下跌,价格长时间低迷,反映出市场景气程度偏低。湖北省工业经济运行平台监测的80种产品中,有61种价格同比持平或下降。2016年一季度江西省工业经济运行监测显示,市场需求指数为46.2,比上季度下降2.1个百分点;调查的410家工业企业中,认为本行业市场需求“好”的占13.4%、“一般”的占65.6%、“不好”的占21.0%。三是过剩产能“瘦身”面临诸多困难。钢铁、煤炭是化解产能过剩的重点领域。当前,化解过剩产能工作已进入攻坚阶段,各种问题和困难更加凸显。首先,化解债务压力大。1-2月,湖南省规模以上黑色金属冶炼和压延加工业负债率达74.6%,不仅远高于全省规模工业平均水平,同比还上升了2.9个百分点;煤炭开采和洗选业负债率为41.4%,同比上升了3.1个百分点。其次,就业压力增加。在去产能、去僵尸企业的过程中,职工分流安置压力较大。1-2月,湖南省规模以上煤炭开采和洗选业平均用工人数同比下降4.8%,黑色金属冶炼和压延加工业平均用工人数下降12.1%。第三,经营困难。1-2月,湖南省黑色金属冶炼和压延加工业企业亏损总额增长455.1%,煤炭开采和洗选业亏损总额增长100.0%。

上一篇:2016年1季度全省主要经济指标